Les tendances du marché de l’immobilier dans un contexte de crise

Est-ce que le marché de l’immobilier est mort ? Comment analyser les données économiques par rapport au marché de l’immobilier ? Et enfin, comment réagir en tant que potentiels vendeur ou acquéreur ? Nous allons voir en détail tous ces éléments dans cet article afin d’avoir une vision sur l’impact pour les investisseurs immobiliers.

Tendance globale du marché de l’immobilier

Avant de passer en revue chaque paramètre qui va influencer le marché de l’immobilier, nous allons analyser la tendance globale de ce marché. Pour cela, nous allons voir le point de vue de Charles Marinakis qui est le président de Century 21.

Tout d’abord, on peut se poser la question du ralentissement du marché de l’immobilier.

On a clairement vu, sur le dernier trimestre 2022, une difficulté généralisée pour l’obtention des prêts immobiliers à cause du taux d’usure. Cela a baissé le nombre de transactions sur la période. Qu’en est-il réellement ?

- Le volume de transaction est en baisse (-6 %) avec des maisons qui résistent.

- Un retournement de marché depuis l’été 2022 qui se confirme

Cela fait des années que l’on nous parle d’une crise de l’immobilier. Que l’immobilier ne peut pas continuer à monter sans cesse. Mais en tant que professionnel de l’immobilier, est-ce que ce ralentissement était prévu ?

- Le ralentissement était prévisible, car anticipé dès la fin de l’année 2022, puis confirmé sur le premier semestre 2023.

Doit-on penser que cette baisse des prix est une bonne chose pour le marché de l’immobilier ? Finalement, n’est-ce pas juste un phénomène de régulation classique comme l’immobilier en a déjà connu au cours de son histoire. Est-ce que le marché revient tout simplement à la raison ?

- C’était une nécessité de réajuster les prix pour arriver à débloquer le marché de l’immobilier avec des taux de crédit qui ont flambé.

- La baisse reste saine, car les prix avaient énormément augmenté à la période post covid.

- Le marché de l’immobilier est un marché qui s’autorégule.

- Cela prend du temps parce qu’il y a un moment entre le moment où le phénomène de baisse commence et celui pendant lequel, il est réellement implanté. Les vendeurs mettent du temps à prendre la décision de baisse leur prix de vente.

On va donc vers une réellement baisse des prix. Selon les données des transactions sur la fin de l’année 2022 et le début 2023, à quel pourcentage de baisse doit-on s’attendre ?

- On peut imaginer que cette courbe va continuer à décroitre.

- Pour une projection annuelle, on peut s’attendre à -6 %, -7 % de baisse. Mais pour réguler ce niveau versus les taux de crédit, il faudrait que le marché baisse de 12 %.

La situation économique de la France : La dette française

La France est endettée à 115 % de son PIB.

Avec les taux d’intérêts qui remontent, cette dette se creuse encore plus vite. Les intérêts de la dette devraient dépasser sa croissance d’ici à 2 ans.

Pour en connaître davantage sur la dette publique, rendez-vous sur le site du gouvernement.

Le Pouvoir d’achat du marché de l’immobilier

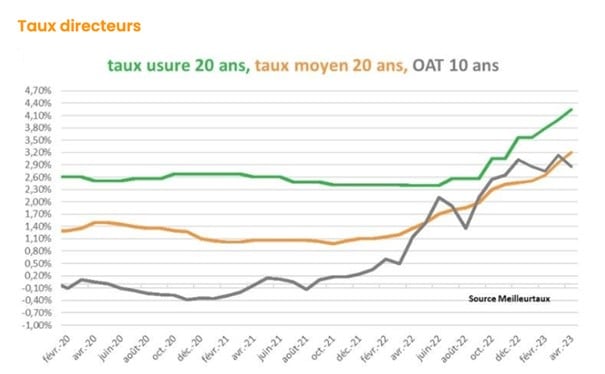

Les prix de l’immobilier ont augmenté durant les dernières années. La baisse des taux d’intérêt a été un facteur important par rapport à cette augmentation. Depuis le dernier trimestre 2022, les taux d’intérêts remontent et cette augmentation s’est accélérée sur le premier trimestre 2023. Cela conduit à une baisse du pouvoir d’achat pour le particulier qui doit avoir recours à un emprunt bancaire pour acheter son bien immobilier.

De 1 % en janvier 2022, le taux moyen sur la durée de remboursement de 20 ans se situe désormais à 3 % (hors assurance de prêt immobilier). Un crédit immobilier de 200 000€ sur 20 ans coûte aujourd’hui 66 207€ d’intérêts, contre 20 749€ fin 2021.

Les taux ont quasiment triplé en un an, ce qui alourdit le coût d’un projet immobilier. À salaire équivalent, l’acquéreur va devoir revoir le prix d’acquisition de son bien et potentiellement passer d’un 50 m² à un 40 m². Car pendant ce temps, les prix, eux, ne baissent pas encore (ou pas de façon significative) parce qu’il y a un temps important de réaction du marché de l’immobilier.

Il s’agit d’un secteur lent à réagir alors que l’augmentation des taux a, elle, été violente sur le début d’année 2023.

Donc, on se retrouve face à des acquéreurs qui ont peur de se lancer et des vendeurs qui veulent continuer à croire que leur bien prend de la valeur. Malheureusement, pour les acquéreurs qui doivent réellement passer à l’action, plus ils attendent, et plus leur pouvoir d’achat va se creuser.

Nous allons vers une situation de blocage avec un marché de l’immobilier qui devrait se ralentir. Un peu comme sur les marchés financiers, la psychologie des foules va entrer en scène et seulement quelques personnes vont tirer leur épingle du jeu.

L’augmentation des taux d’intérêts OAT (Obligations assimilables du Trésor)

L’augmentation des taux d’intérêts est une nécessité pour les banques, car on ne peut pas continuellement avec des taux d’intérêts d’emprunt si éloigné des OAT. On peut voir sur le graphique que l’écart entre les taux directeurs et les taux d’emprunt diminuent. C’est une obligation sur la durée pour que les banques puissent reconstituer leurs marges.

Maintenant, il faut bien comprendre un élément important dans la balance :

Les taux d’emprunt des crédits aux particuliers devraient être encore plus élevés si les banques n’amortissaient pas la hausse des taux auxquels elles-mêmes empruntent.

Malheureusement, puisque ces dernières ne gagnent presque rien sur les crédits immobiliers, elles prêtent en conséquence peu, il est donc compliqué d’obtenir un accord de prêt. Encore une fois, chaque difficulté peut être retournée comme un avantage si on maitrise toutes les règles du jeu.

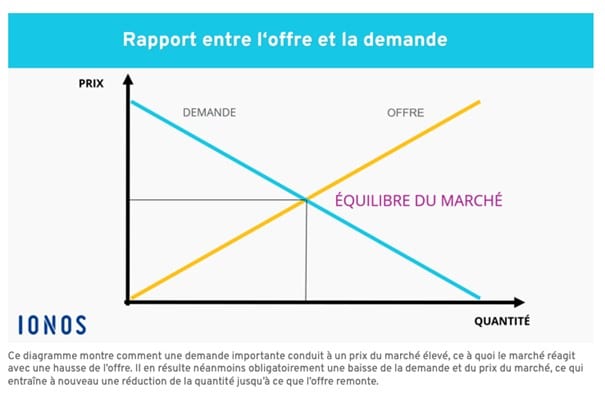

Tension en l’offre et la demande sur le marché de l’immobilier

La première partie des biens en vente sur le marché concerne les faits de vie :

- Les personnes qui meurent : aucune raison que ce nombre diminue.

- Les personnes qui divorcent : avec un climat économique difficile, cela pourrait augmenter les tensions dans le couple, sachant que le sujet des finances est un sujet qui peut amener des conflits importants.

- Les personnes âgées qui doivent partir en maison de retraite et qui ont besoin de financer ce coût supplémentaire

- Du côté des jeunes actifs qui auront acheté un premier bien immobilier et qui ensuite se mettent en couple ou change de région.

Par contre, il devrait clairement y avoir moins d’acquéreurs sur le marché. Une partie des potentiels acquéreurs va se voir être éjecté, car ne rentrant plus dans les conditions minimum pour acquérir le bien espéré. Difficile de s’être projeté dans un 2 pièces de 40 m² et finir dans un studio de 25 m². D’autres acquéreurs vont se retirer temporairement du marché et attendant des jours meilleurs.

L’offre et la demande déterminent le libre-échange comme quasiment aucune autre grandeur. Si l’offre est supérieure à la demande, les prix chutent. Inversement, une offre insuffisante entraîne une augmentation des prix, et les consommateurs ne peuvent plus se permettre d’acheter le produit souhaité. Dans le cas du marché de l’immobilier, ce fut plus ou moins gommé avec la baisse des taux d’intérêts sur les dernières années.

Pour conclure sur cette partie, selon le baromètre épargne et placements BPCE/Audirep, seulement 21 % des Français jugent le moment favorable pour acheter. C’est un seuil très inférieur au plus bas atteint (27 %) en avril 2020 lors de la crise sanitaire.

La réforme sur la rénovation thermique des logements

« La réglementation énergétique en France est en train de passer de l’information et de l’incitation, à la contrainte et à la pénalisation ».

Dans l’immobilier locatif, dès 2025, 650.000 logements nécessiteront des obligations de travaux, puis 1,7 million en 2028. Au total, 5 millions de logements étiquetés F et G, les plus énergivores, seront concernés. Apprenez-en plus sur la loi climat avec notre article sur ce sujet.

Alors, il y a un problème de base qui est qu’une grande partie de ses logements concernent des personnes aux revenus modestes. Ils vont donc voir leur facture augmenter considérablement pour se chauffer et cela va peser lourdement sur leur pouvoir d’achat.

Au niveau de l’impact sur le marché de l’immobilier, certains propriétaires vont se dépêcher de vendre pour ne pas effectuer les travaux eux-mêmes. Ils seront prêts à accepter une grosse négociation de la part d’un vendeur prêt à supporter la charge des travaux.

C’est clairement un point qui va aller dans le sens des acquéreurs dans les mois à venir.

Le taux d’usure

Le taux de l’usure correspond au taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. Fixé à la fin de chaque trimestre pour le trimestre suivant par la Banque de France, le taux d’usure vise à vous protéger d’éventuels abus. Apprenez-en plus sur le site de la Banque de France.

Ce taux d’usure est fait à la base pour protéger l’emprunteur contre des taux excessifs. Il est censé jouer un rôle de régulateur. Malheureusement, depuis le dernier trimestre 2022, il a plutôt joué un rôle négatif pour l’emprunteur en bloquant l’accès au crédit à des personnes tout à fait en capacité d’être financées.

De plus, il crée aujourd’hui une inégalité selon des éléments discriminatoires comme l’âge ou l’état de santé de l’emprunteur.

La règle est simple : Le taux annuel effectif global (TAEG), c’est-à-dire le coût total du crédit (intérêts, éventuels frais de dossier et/ou d’assurance, etc.) ne peut pas être supérieur au taux d’usure.

Vous pourrez être refusés même avec un taux d’endettement de 20 %. Il y a quand même une réaction du gouvernement comme on a pu le voir et cela va permettre au fur et à mesure de corriger cette anomalie !

Les Conditions HCSF

Vous avez beaucoup entendu parler ces dernières années du HCSF : Haut Conseil de stabilité Financière. Nous avions rédigé un article à ce sujet.

Il s’agit de l’autorité macroprudentielle française chargée d’exercer la surveillance du système financier dans son ensemble, dans le but d’en préserver la stabilité et la capacité à assurer une contribution soutenable à la croissance économique.

Le changement majeur apporté sur les derniers mois est de ne plus pouvoir dépasser un taux d’endettement de 35 %, sauf dérogations de plus en plus difficiles à avoir.

Il y a beaucoup de facteurs qui ne vont pas dans le sens d’un marché immobilier serein. Plusieurs catégories d’acquéreurs vont se retirer du marché pour une certaine période. On peut rappeler que les frais de notaire sont constitués à 79,1 % de taxe directement dans les caisses de l’État. Donc si le marché de l’immobilier ralentit significativement, le premier acteur qui va le ressentir sera l’État. C’est une très bonne chose pour les investisseurs immobiliers.

Le ministère de l’Économie va mener des travaux d’évaluation avec la Banque de France, le Haut Conseil de stabilité financière (HCSF) et « l’ensemble des acteurs concernés ». Le but est de revoir les normes établies par le HSCF concernant les conditions d’octroi des prêts immobiliers, d’après Les Échos.

Doivent-elles être assouplies ? C’est en tout cas la décision attendue et espérée par beaucoup de prétendants à un bien immobilier pour qui les portes du crédit sont en train de se fermer. Mais comme vous avez pu le voir, cette décision va aussi impacter positivement un grand nombre de professionnels qui pourraient se retrouver en difficulté.

Les impacts pour les investisseurs immobiliers en 2023

Si on se place coté acquéreurs, les mois à venir vont être très intéressantes, car nous allons avoir moins de concurrence. Par contre, ceux qui vont rester sur le marché seront sûrement aussi assez armés. Donc moins de monde, mais plus de qualité. Il va falloir agir de façon professionnelle. Il ne sera plus possible d’investir comme un loisir vite fait.

Il va falloir vraiment comprendre le marché de l’immobilier et ses différents paramètres. La partie de la négociation va être cruciale afin de mettre la pression du côté du vendeur. Pour cela, rien ne change par rapport aux années précédentes, il va falloir trouver les bons leviers face aux différents vendeurs.

Chaque question a son importance pour amener l’autre là où on le souhaite. Pendant encore quelque temps, les prix ne vont pas refléter le marché réel, car une partie des vendeurs va vouloir croire que l’on peut encore augmenter les prix sans soucis.

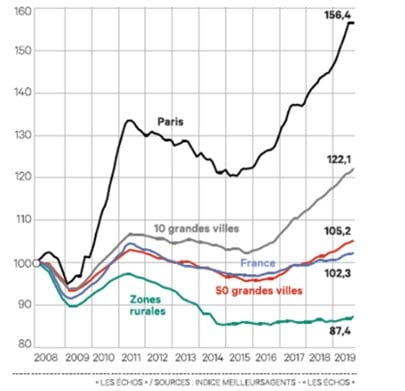

Comme dans toutes crises, il va y avoir des inégalités. Il y a fort à parier que les zones les plus aisées comme Paris où les grandes villes connaîtront une baisse moins importante et surtout une remontée plus rapide comme ce fut le cas en 2008.

On voit que dans les zones rurales, les prix ne sont jamais remontés à la différence des 50 plus grandes villes françaises. Donc attention à vos acquisitions : une négociation de 30 % n’est pas quelque chose d’irréaliste aujourd’hui.

Ayez bien en tête les 2 principes suivants :

1-Vous devez vous protéger face à une baisse prévisible.

2- Ajoutez à la loi de l’offre et de la demande une belle négociation pour amener le vendeur à une évidence pour lui.