Faut-il investir pendant la crise? Faut-il se dire que le meilleur moment pour investir ce sera plus tard ? Est-ce qu’il faut tout simplement se protéger, attendre et ne rien faire ?

« Le secret de la réussite consiste non pas à tenter d’éviter, d’éliminer ou de fuir ses problèmes. Mais à grandir de façon à devenir plus grand que n’importe quel problème. » Les secrets d’un esprit millionnaire par T. Harv Eker.

On ne peut pas prédire l’avenir.

Si quelqu’un vient vous dire qu’il peut deviner une hausse ou une chute. Eh bien, faites attention soit il vous ment, soit il se ment à lui-même. Par contre, on peut voir l’évolution de l’immobilier. Cela vous guidera sur ce que vous pouvez faire. Mais aussi sur ce que vous devez faire et ce que vous voulez faire. Vous pouvez alors travailler à être proactif. Préparez-vous au mieux pour entreprendre les bonnes actions.

Investir pendant la crise? Il faudra étudier son projet.

Comment fonctionne l’évolution des prix ? Comment une crise peut arriver ? Mais aussi comment peut-on résister ? Par rapport à cela, vous déduirez si c’est le moment de se calmer ou de foncer.

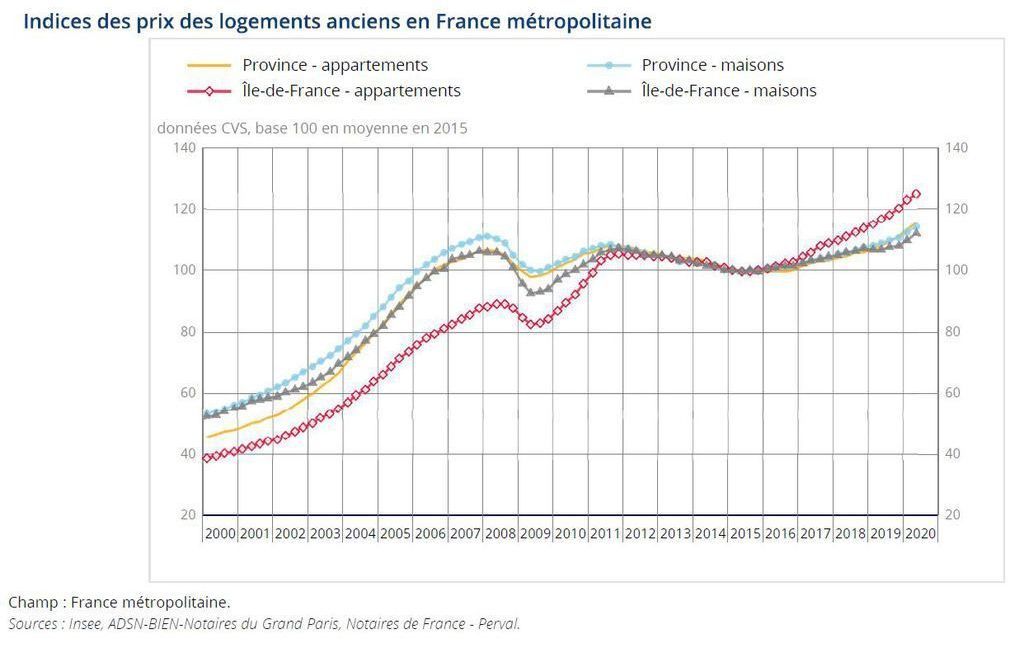

L’indice des prix des logements anciens en France métropolitaine (2000 – 2020)

Quand il y a des cycles haussiers, on voit qu’ils suivent tous la même tendance. C’est-à-dire que tout remonte à peu près de la même manière. Que l’on soit en province or une île de France. A partir de 2008, nous voyons que de manière générale on a eu une baisse, puis une reprise. Et tout cela s’est passé en l’espace de trois ans. Donc, pendant ce temps, les prix ont généralement baissé. Certains n’étaient pas dans la précipitation de devoir vendre. En gardant leur bien, la crise leur a été complètement indolore. En effet, le marché de l’immobilier locatif est moins volatile que celui de l’immobilier de l’acquisition. L’indice des loyers n’a pas beaucoup bougé.

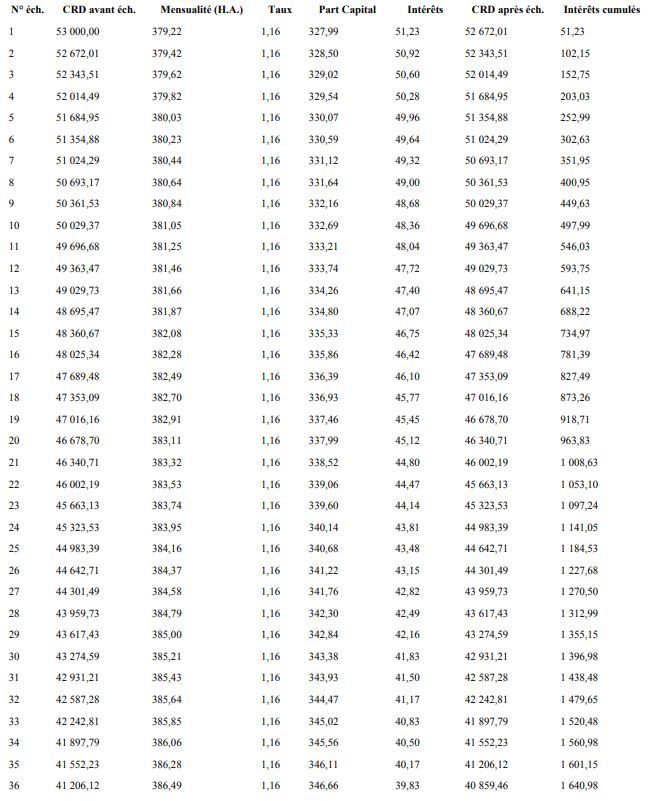

Comprendre ce qu’est un tableau d’amortissement.

Quand vous souscrivez à un prêt à votre banque, elle vous enverra un tableau d’amortissement. En ce sens, il faut que vous maîtrisiez les éléments qu’il contiendra.

Vous allez payer des échéances mensuelles

Prenons comme exemple que vous empruntez 53 000€.

Le CRD (Capital restant dû)

En première ligne vous aurez les 53 000 € car vous n’aurez encore rien remboursé.

La Mensualité H.A (Hors assurance)

Elle s’élève à 379€. Celle-ci est définie par un taux. La mensualité est décomposée en deux parties. D’un côté le capital. Et de l’autre l’intérêt.

Le capital

C’est ce qui va vous revenir au fur et à mesure. Ici, vous avez une mensualité de 379€, pour 327€ de part de capital. Cela fait que vous allez diminuez votre capital restant dû, et donc votre dette.

L’intérêt

Il s’agit du coût de l’opération de votre financement auprès de votre banque.

En début de prêt, imaginons que vous investissiez en début 2020. Au début, votre actif net vaudra zéro. Donc, si vous ne faites rien, vous aurez toujours zéro comme actif net dans votre portefeuille. Ensuite, vous mettez votre bien en location. 03 ans plus tard, vous aurez remboursé mensuellement 300€ de part de capital, par exemple. Et donc plus votre CRD, plus vous aurez dans votre échéance, une part de capital qui grandit et une part d’intérêt qui baisse. Ce sont les intérêts composés qui vont faire que la capital à rembourser ait très peu d’intérêt.

Avec les taux d’intérêt actuels, on commence avec un coût d’intérêt relativement faible. Et donc, au bout des 03 ans, votre actif net pourrait de 10 800 €.

La France, un pays où l’on paie trop d’impôts ?

Souvent les gens critiquent à cause de tous les impôts qu’il faut payer. Certains préfèrent investir à l’étranger. Cela sous prétexte qu’il y a moins d’impôts. Cependant, il faut savoir qu’il y a énormément d’opportunités en France. Mais c’est aussi pour avoir un système de défense, de santé… En gros, cela sert à faire de la France ce super beau pays. C’est le deuxième pays en Europe le mieux doté au niveau des taux d’intérêts. Il faut également noter qu’avec un salaire moyen européen de 1 749 €, la France atteint quand même une moyenne 2 225 €.

On entend souvent dire que l’investissement immobilier est mort.

Pourtant ce n’est pas le cas, par rapport à cette crise sanitaire, il y a de bonnes nouvelles. Avec des taux revus à la baisse (1.29% en Juin 2020 contre 1.25% en Juillet 2020 en moyenne). Le taux moyens aussi s’élève à 1.03% à 15ans, 1.21% à 20ans et à 1.47% pour 10 ans. Ce sont des taux tout à fait intéressant.

Si vous êtes au RSA, sans aucune épargne, vous effrayerez la banque.

Du coup, vous aurez du mal à avoir votre emprunt. Plus vous aurez d’argent sur votre compte bancaire et moins la banque vous demandera d’apport. Si la banque vous demande beaucoup d’apport, peut être que vous devriez revoir votre dossier. Prenez le temps de bien l’affiner.

Avec un profil sans risque, vous obtiendrait un taux appréciable.

Prenons l’exemple d’un emprunt sur 25 ans pour 250 000€. Vous pouvez obtenir 1,13% si vous êtes considéré comme un profil sans risque. Dans le cas contraire, vous serez à 1.75%. Donc, plus vous répondrez aux critères de la banque, plus vous augmenterez vos chances d’avoir un taux intéressant.

L’impact de la crise sur le prix du logement.

La baisse des taux tire le marché immobilier. Nous observons une hausse moyenne de 0.3%, dans tout le pays. Alors, pour la suite nous sommes encore dans le brouillard. Cela va dépendre de l’intensité de la crise. Mais aussi de la progression du nombre des chômeurs. Et enfin, de la façon dont les français vont confirmer ou non leur envie d’aller s’installer plus loin des grandes villes.

L’immobilier ne va pas s’arrêter là à cause de la crise.

Bien au contraire il y aura des opportunités énormes. Nous avons vu le cycle d’évolution avec une crise. Cela peut laisser présager ce qu’il pourrait se passer dans les semaines ou les mois à venir. Il ne faut pas oublier qu’après cette crise il y aura d’une manière ou d’une autre une énorme augmentation de la consommation. Cela pour sauver ce qu’il y aura à sauver auprès des plus démunis.

La différence entre vous et celui qui n’aura rien fait ?

Vous aurez commencé à capitaliser sur votre prêt immobilier. Alors, vous aurez commencé à augmenter votre valeur active. Effectivement, ce qui est intéressant c’est de construire votre patrimoine, vos actifs. Si vous faites quelque chose de très rentable, vous aurez du cash flow tous les mois en plus. A ce moment-là, vous pourriez prendre le cash flow pour couvrir les potentielles vacances locatives, loyers impayés, …

Le pire scénario

Votre loyer couvre toutes les charges, votre prêt, … et que vous ne percevez pas d’argent dessus. Au minimum, vous aurez l’actif net que vous allez amortir. En cas de revente au bout de quelques années, vous aurez un montant quand même intéressant. Vous pourrez alors le récupérer pour le réinvestir, et vivre avec.

Ensuite, après 10 ans, vous pourrez faire une revente arbitraire de l’un de vos appartements ou immeubles. Vous récupèrerez une somme nette. Avec cela pourrez repartir sur un prêt immobilier et chercher de l’endettement, un déficit, …

Quand on commence, il est d’usage de ne pas s’arrêter.

C’est quelque chose de plutôt bien. En effet, cela va vous pousser à être vigilant dans ce que vous faites. Il faudra arbitrer, recommencer, chercher de nouveaux travaux, … Il faut vouloir faire, mais sur tout il faut vouloir bien faire. Ne vous attardez pas sur ce que vous entendez à droite à gauche. De plus, ce ne seront pas forcément des choses qui vont vous rassurer pour investir pendant la crise.

L’état, le gouvernement est plutôt positif.

On parle ici des bailleurs sociaux et des bailleurs privés.

Il n’y a pas d’énorme chute dans les volumes de transactions. Ca serait plutôt un retour à ce que l’on a connu les années précédentes. Par ailleurs, on voit un tassement par rapport aux prix. Ce n’est donc pas un effondrement au final. En effet, le marché immobilier résiste relativement bien à cette crise. D’ailleurs, les acheteurs et les vendeurs veulent toujours aller au bout de leurs transactions.

C’est une très bonne nouvelle. Effectivement, nous sommes en tension entre l’offre et la demande de logements. Cela est valable du moins dans les grandes villes, les métropoles et les périphéries. Il faut alors des bailleurs privés en complément des bailleurs sociaux. Evidemment, ces derniers sont indispensables. Ils vous aideront à avoir le plus d’agrément possible. Les bailleurs privés, qu’ils soient institutionnels ou personnes physiques, sont eux-aussi extrêmement importants. Et donc le retour des bailleurs privés montrerait une confiance et aussi le fait que certaines formes de location atteignent aussi leurs limites.

Lisez également : Comment surpasser les difficultés du quotidien ?

Il faut préparer votre passage à l’action pour investir pendant la crise.

Et cela est encore plus maintenant. Ne sautez pas dans la première le premier studio location courte durée venu. Prenez le temps de travailler vos objectifs, puis votre stratégie.

Dans cet article vous avez des notions autour du tableau d’amortissement et des cycles d’évolution d’une crise. Très important également, saisissez les opportunités quoi qu’il pourrait arriver ! Transformez les problèmes en une opportunité !

Conférence en ligne Gratuite